Заокский район

СНТ ТАССОВЕЦ

Взносы без финансово-экономического обоснования и приходно- расходной сметы в СНТ неправомерны

Как часто мы в чате любимого СНТ находим сообщения, что взносы и потребленная электроэнергия будут приниматься в такое-то время (наличными денежными средствами!) и, что самое странное, – ДО утверждения общим собранием членов СНТ. Сумма взносов уже кем-то утверждена и заранее известна, при этом открыто заявлена в том самом объявлении. Давайте разберёмся, насколько это законно и насколько правомерны подобные действия.

Дело в том, что ранее действующий до 31 декабря 2018 года Федеральный закон от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» (далее – Закон о садоводах) не предусматривал требование о подготовке финансово-экономического обоснования размера взносов в виде отдельного документа. Достаточно было на заседании правления составить приходно-расходную смету и вынести ее на рассмотрение общего собрания. Утверждение приходно-расходной сметы СНТ и принятие решений о ее исполнении в соответствии с Законом о садоводах относилось к исключительной компетенции общего собрания товарищества.

Сейчас Федеральный закон от 29.07.2017 №217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон № 217-ФЗ), вступивший в силу 1 января 2019 года, предусматривает необходимость составлять и утверждать не только приходно-расходную смету, но и финансово-экономическое обоснование размера взносов в качестве отдельного документа. Пунктом п.8 ст. 14 Закона №217-ФЗ установлено правило, что: «Размер взносов определяется на основании приходно-расходной сметы товарищества и финансово-экономического обоснования, утвержденных общим собранием членов товарищества».

Для начала определимся с сутью этих понятий.

Смета — расчёт (план) предстоящих расходов на осуществление какой-либо деятельности.

Финансово-экономическое обоснование (ФЭО)— форма обоснования расчёта, обеспечивающая оптимизацию затрат.

Таким образом, смета представляет собой документ, где перечислены все планируемые затраты, ФЭО обосновывает эти затраты, отвечая на вопрос, почему каждая конкретная статья расходов сметы составляет именно эту, а не какую-то другую величину.

Это два разных документа, которые выносятся на голосование на общем собрании и им утверждаются, причём финансово-экономическое обоснование (ФЭО) размера членских взносов, как отдельный документ, первично, и будет служить основой для составления второго документа — приходно-расходной сметы.

Однако, членам СНТ «Тассовец» предлагается внести в новую редакцию Устава СНТ абсолютно неприемлемые положения:

«В повестке общего собрания рассматривается и голосуется как один вопрос (!):

1. утверждение приходно-расходной сметы, финансово-экономического обоснования размера членского взноса, штатного расписания;

2. утверждение сметы расходов, финансово-экономического обоснования, размера целевых взносов;

3. отчет председателя Товарищества и принятие решения об исполнении приходно-расходной сметы за отчетный год.

Обратите внимание, что в законодательстве нет и не может быть такой формулировки как «голосуется и рассматривается как один вопрос».

Помимо этого, финансово-экономическое обоснование размера членских взносов, как первичный документ и основа для составления второго документа – приходно-расходной сметы, не только имеют недопустимую последовательность и объединены в единый пункт повестки дня, но и замешан с другим важным, но абсолютно несопоставимым вопросом - штатное расписание.

Невозможно и необоснованно все эти понятия, их обсуждение и принятие на общем собрании вносить в один пункт повестки дня для голосования. Это прямое нарушение Законодательства и нежелание вести финансовые дела Товарищества открыто и с обязательной отчетностью перед членами СНТ.

Абсолютно очевидно, что при обсуждении и утверждении указанных документов на общем собрании СНТ «Тассовец» сначала должно утверждаться финансово-экономическое обоснование размера членского взноса, а следом за ним – отдельным вопросом – приходно-расходная смета.

Такое документальное подтверждение расходов, из которых устанавливается размер членских взносов, готовит правление, выполняя возложенную пунктом 7 ст. 18 Закона № 217-ФЗ обязанность по подготовке и составлению ФЭО.

Значение сметы и финансово-экономического обоснования заключается в том, что, как установлено законом, только совокупность этих документов определяет размер взносов в СНТ. Следовательно, установление размера взносов при отсутствии финансово-экономического обоснования, на основании лишь сметы, будет нарушать требования закона и при этом посягать на публичные права и охраняемые законом интересы других лиц.

При этом сбор членских взносов с садоводов, при отсутствии утверждённого общим собранием финансово-экономического обоснования взносов, будет незаконным.

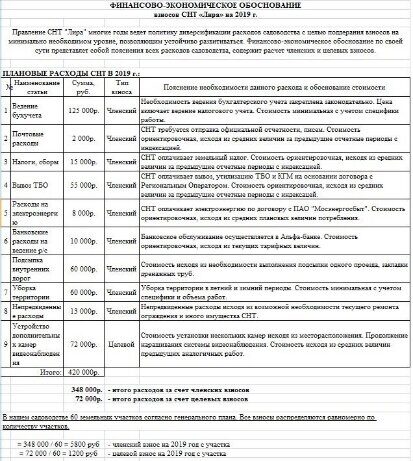

ФЭО-2023.pdf (xn----9sbmlgalsc3bm7h6a.xn--p1ai)

Итак, подведем итоги и сделаем выводы:

1. Финансово-экономическое обоснование (ФЭО) содержит документальное подтверждение расходов и составляется правлением СНТ. Собственники земельных участков, расположенных на территории СНТ, с помощью этого документа смогут понять целесообразность и обоснованность взносов, которые они должны оплатить.

2. Сбор членских взносов с садоводов, при отсутствии утверждённого общим собранием ФЭО, незаконный.

3. Если нет ФЭО, утвержденного решением общего собрания, а также если нет приходно-расходной сметы, утвержденной решением общего собрания, то, соответственно, общее собрание не вправе определять (утверждать) размер взносов.

4. Если решением общего собрания членов СНТ не определен (не утвержден) размер взносов, то, соответственно, у членов СНТ не возникает обязанности по их уплате.

5. Если смета и ФЭО не выносилось на общее собрание и не были приняты решением общего собрания, то взимание взносов неправомерно до принятия такого решения общим собранием.

Так что будем ждать созыва очередного годового общего собрания для утверждения финансово-экономического обоснования взносов (членских и целевых) и приходно-расходной сметы, подготовленных Правлением для принятия решения общим собранием членов СНТ, чтобы взносы в нашем СНТ наконец-то стали обоснованными, законными и обязательными для уплаты по всем правилам Законодательства.

Координаты для навигатора 54.773787, 37.353773